Mobile Banking: ottimizzare l'esperienza con lo UX Design

- User Research

- Usability Testing

La spinta competitiva e l’innovazione costante dell’esperienza digitale hanno trasformato le attuali banking app in veri e propri hub di gestione a 360° del patrimonio, dove oltre alle “tradizionali” operazioni dispositive, è possibile accedere a servizi personalizzati e completamente online, come l’apertura di un conto corrente, la richiesta di un finanziamento istantaneo o la rateizzazione di un acquisto.

“Molto comodo e innovativo il fatto che il processo sia completabile interamente online. In neanche un'ora si potrebbe riuscire ad ottenere l’erogazione del prestito”

Antonella, 52 anni

In questo scenario di istantaneità delle transazioni e personalizzazione dei servizi, i clienti dell’home banking hanno da tempo iniziato a ritenere che la facilità d’uso sia l’aspetto principale nella scelta di una banca online.

Per questo le aziende del settore bancario hanno compreso come un approccio utente-centrico sia divenuto fondamentale per supportare la competitività dei propri servizi e come l'attenzione all'Usabilità e Accessibilità nel design di app e servizi di home banking sia divenuta sempre più forte e necessaria.

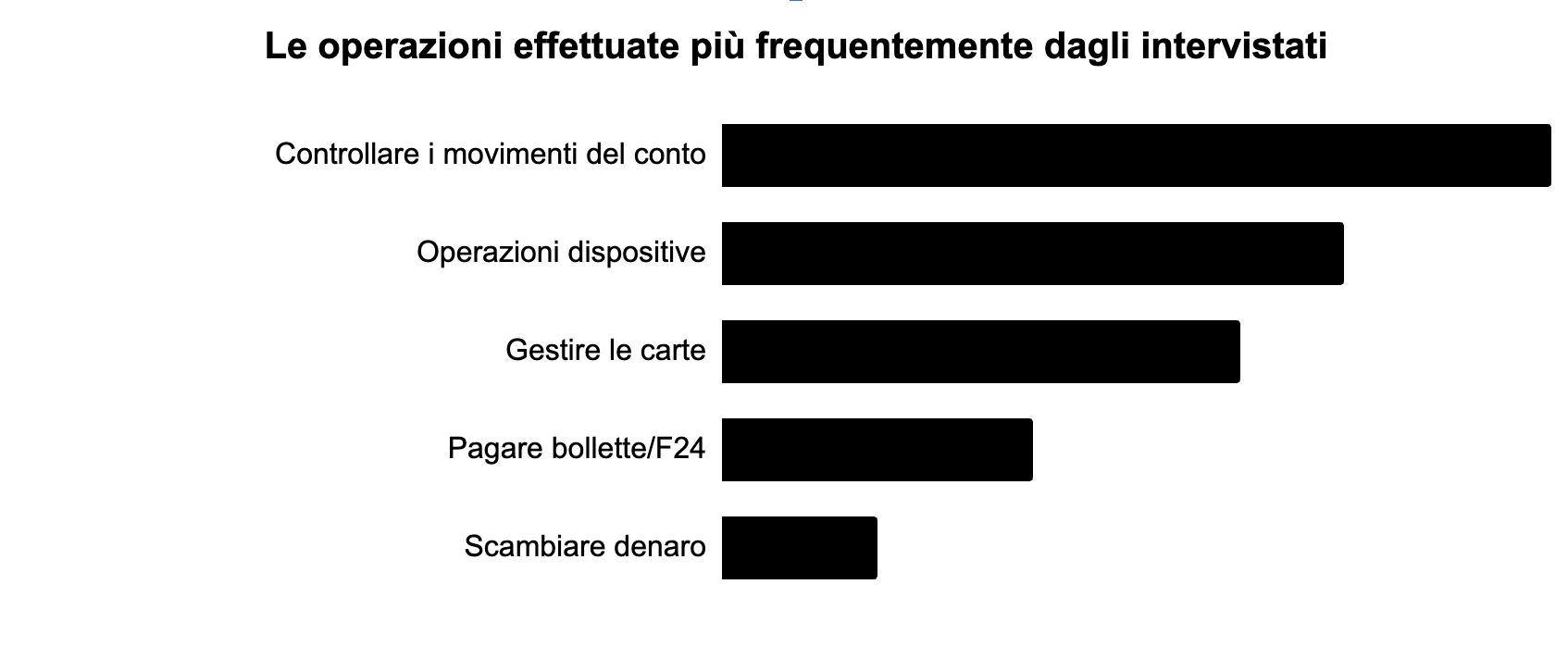

Ma quali sono gli aspetti della User Experience che premiano maggiormente app e servizi di online banking? Dalla nostra ricerca effettuata in decine di test qualitativi su app di istituti bancari italiani ed europei abbiamo individuato i principali fattori che rendono l’esperienza utente più soddisfacente in tema di:

- Apertura

- Istantaneità

- Sicurezza

- Trasparenza

- Umanizzazione

- Personalizzazione

+300 utenti bancari intervistati

6% Boomer / 37% Gen X / 42% Millennials / 15% Gen Z

+30 test

+8 banche

+5 assicurazioni

Very Open Banking

Apertura e istantaneità

L’influenza dei social media, dei grandi digital retailer e l’avvento della PSD2, hanno modificato le aspettative dei clienti bancari, sempre più disposti a fornire i propri dati sensibili pur di usufruire istantaneamente di servizi di mobile banking (es. per la richiesta di un finanziamento, aggregazione di conti).

“Il cuoricino non saprei cosa potrebbe essere. Immagino serva a segnalare che è andato tutto a buon fine, o forse ad indicare uno stato d’animo”

Antonella, 52 anni

“Al giorno d’oggi, con le tecnologie che abbiamo, mi aspetto assolutamente di poter concludere tutte le operazioni direttamente online sull’app della mia banca e senza dovermi recare fisicamente in filiale”

Sandra, 47 anni

La velocità di accesso e di esecuzione delle operazioni è divenuta la priorità, fino al punto in cui alcuni utenti richiedono la rimozione delle barriere come l’inserimento di codici di sicurezza per eseguire operazioni con bassi importi (alcune banche stanno anche introducendo la possibilità di certificare i contatti, proprio per semplificare le operazioni dispositive verso contatti selezionati, in modo da non doverle confermare ogni volta).

“Per importi così bassi, vorrei poter confermare l’operazione con l’impronta digitale o con il face ID, non mi piace che mi venga chiesto sempre il codice.”

Saverio, 33 anni

Le funzionalità integrate nei dispositivi mobile, come la fotocamera e la cattura di codici automatica, sono sfruttate al massimo per facilitare l’inserimento automatico di codici e la compilazione di form.

“Ah qui posso compilare l’F24 inquadrandolo con la fotocamera del cellulare. Ottimo, si risparmia molto tempo per la compilazione.”

Aurora, 34 anni

“Avrei qualche timore, proprio per l’eccessiva semplicità nel procedere. Non so se tutto quello che ho impostato è corretto”

Roberto, 40 anni

Crystal Clear Banking

Sicurezza e trasparenza

Che sia per l’apertura di un conto corrente o la richiesta di un finanziamento, abbiamo visto consolidarsi il trend dei percorsi step-by-step che guidano gli utenti nella sottoscrizione del servizio completamente online. Nella progettazione di questi servizi, le domande a cui gli istituti bancari ci chiedono di rispondere con i nostri test sono soprattutto:

- Le informazioni richieste sono troppo personali? Gli utenti saranno disposti a fornirle?

- Gli utenti saranno disposti a fornire accesso ai propri conti terzi?

- I metodi di accesso come SPID, OTP sono conosciuti? Trasmettono fiducia?

- Il wizard di sottoscrizione è troppo lungo o complesso?

Ed è proprio dai nostri test eseguiti su una serie di wizard di sottoscrizione con clienti italiani che sono emersi chiaramente alcuni bias che generano conflitto tra la necessità di immediatezza e deburocratizzazione e i timori su sicurezza e privacy, come una certa diffidenza nel considerare sicuri processi troppo veloci e semplici da eseguire e la percezione che l’accesso all’home banking sia più sicuro da desktop rispetto al mobile.

Lo UX writing in questo caso è la fase critica della progettazione, perché gli utenti sono disposti a fornire le proprie informazioni personali e ad accedere tramite SPID, OTP, a patto che le motivazioni della richiesta siano anticipate, chiare e ben giustificate.

Human Banking

Online non significa 100% digitale: gli utenti delle app bancarie preferiscono gestire tutto in autonomia, ma sono rassicurati dal ricevere informazioni riguardo il buon esito delle operazioni e avere la garanzia di un’assistenza umana sempre disponibile e facilmente raggiungibile.

“Molto utile il fatto che ci sia sempre la possibilità di contattare l’assistenza telefonicamente, in genere con il chatbot non riesco ad ottenere le risposte che mi servono.”

Lorenzo, 41 anni

Ecco che la percezione di una presenza umana diviene fondamentale per la generazione di fiducia che può essere facilitata dallo UX Design tramite, per esempio:

- La progettazione di un percorso di discovery dell’assistenza raggiungibile da ogni area del sistema tramite una navigazione di primo livello;

- L’impiego di icone o elementi di UI consolidati per rappresentare la sezione dedicata all'assistenza (es. icona “?” = aiuto);

- Un contatto telefonico sempre disponibile;

- Un sistema di notifiche istantaneo;

- Un sistema di gestione degli errori che supporti gli utenti nel prevenire e risolvere i problemi.

Assistente chatbot si o no?

L’ansia nella necessità di risoluzione di problematiche legate a operazioni dispositive genera un’urgenza che gli utenti delle banking app non amano delegare all’assistenza di un chatbot, spesso considerato non adatto a un contesto istituzionale come quello bancario.

Nei nostri test, chi non ha utilizzato il chatbot per richiedere assistenza afferma di avere una sfiducia generale nei bot, generata da esperienze negative pregresse. La maggior parte di chi ha invece utilizzato il bot ha trovato l’esperienza frustrante perché ha ottenuto domande o risposte troppo elementari e risultati diversi dalle aspettative (es. blocco carte non raggiungibile).

Le notifiche

Le notifiche sono ritenute di fondamentale importanza, sia per quanto riguarda la conferma della corretta riuscita delle operazioni (es. invio di un bonifico), sia per la ricezione di pagamenti.

Le notifiche push sono sempre attese e preferite alle email, perché più immediate e di facile consultazione. Ma nel caso di processi più articolati (richieste prestiti, acquisto prodotti finanziari, apertura contratti) tutti gli utenti si aspettano sempre di ricevere email riepilogative e di conferma, soprattutto per poter salvare e consultare la documentazione.

“Immagino che una volta completata la procedura riceverò un’email con tutti i dettagli relativi al prestito che ho richiesto.”

Antonio, 23 anni

Personal Banking

La personalizzazione dell’esperienza di mobile banking è considerata un fattore di attenzione particolarmente gradita dal cliente e può essere applicata proattivamente in due momenti principali:

- La configurazione delle opzioni di servizio più adatta alle proprie esigenze in fase di sottoscrizione, soprattutto se proposte sulla base dell’effettiva situazione patrimoniale e familiare del cliente (es. diversi piani di rateizzazione di un finanziamento);

- L’impostazione di un’area di accesso e gestione delle operazioni sulla base delle proprie abitudini di utilizzo delle app, anche per quelle funzioni considerate secondarie ma che in realtà è utile avere a portata di mano per rassicurare l'utente (es. poter bloccare le carte, tenere sott'occhio in home l'iban e condividerlo).

“Molto interessante la possibilità di personalizzare il menù delle opzioni. Mi permette di avere sempre a portata di mano quelle che faccio più spesso”

Alessandro, 26 anni